OrionFXさんのEAのRigelExtremeを、独自パラメーター設定で運用しています。

さて、またここで考えないといけないことが。

基本的に独自パラメーターは直近最適化にて設定しています。

で、これ、見直すのいつ???????。。。。。。。

きちっと考えていなかった。

時間かかるんですよ、最適化。

1通貨1方向(買いとか売りとか)で早くて30分ぐらい。いま8通貨ぐらいあるから、売りと買いで計8時間か。

正直なところ現実的ではないんですよね。毎週は無理ですし、月次でもちょっと厳しいな。四半期毎にやろうかな。という感じです。もう少し考えてみます。

ちょっと話は変わり、、、

お休みの今日、RigelExtremeでも取引回数が目立って少なかったCHF/JPYをとりあえず構ってみました。

そこで、衝撃の実態が。

”売り”の最適化していなかった。。。

だからか、エントリー回数が旧Alnilam並みに少ない原因は。というわけで、最適化開始。ついでに、買いもよりアグレッシブになるように調整しました。

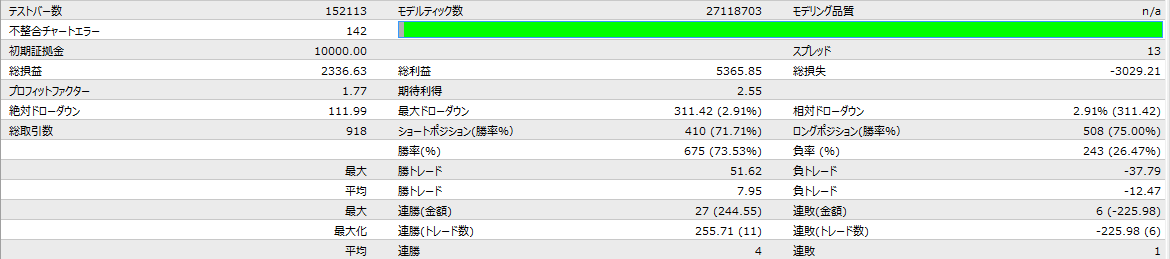

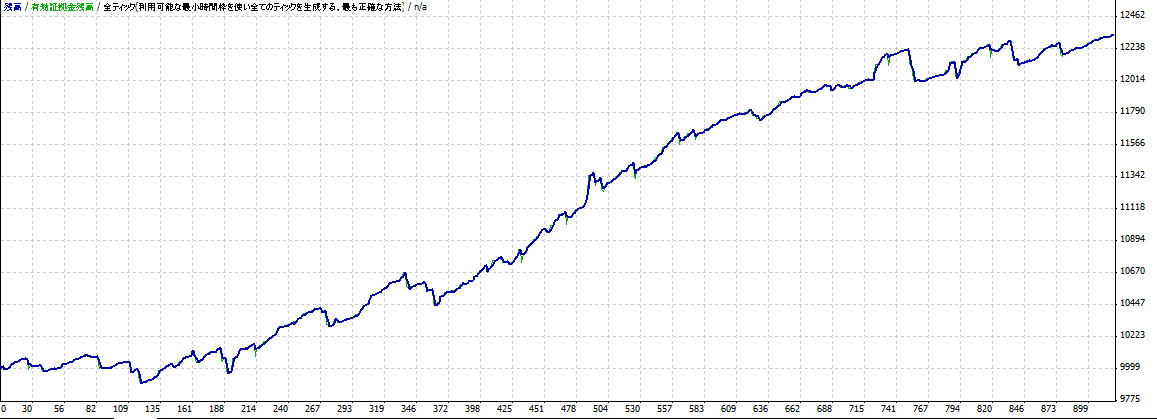

結果はこれです。

直近最適化(2014/5/1から好成績となるように設定)のパラメーターですが、いつもより長め、2年間(2012/7/1〜2014/7/20)の設定にてバックテストしています。

一般的に、EAを売り出す際に”短い”と突っ込みが入る期間ですね。

まあそれでも、このような感じです。(固定0.1ロット設定)

なかなかの成績です。

2014/1〜4月頃にかけて苦戦していますが、最近低迷期を脱出している感です。また、2年間を通じて良い成績がキープできていますね。

一応、金曜日と月曜日のトレードを有効化した方が、好成績となるようです。

というわけで、明日からCHF/JPYは、新パラメーター設定にてトライです。