オプティマルfを用いて、BTR-DayTrade systemの損益シミュレーションをしてみました。

ちなみにオプティマルfとは、ラルフビンスさん考案?の、トレーディング等で資産を最大限に増やす資金管理手法です(すごく語弊があるかと思いますがざっくりと)

–詳細はこちら–

|

![]()

さて、実運用で使えるのかというと、オプティマルfそのままではリスクが高すぎる気がします。

しかしながら、別の選択としてビンスさんも示唆していたように、オプティマルfを50%のパワーに抑えた、ハーフfで利用するなど工夫すれば、行けるのではないかと確信しています。

また、損益シミュレーション結果から、2015年は投資資金をEA毎に割り振る、袋分け作戦で行こうとほぼ固まりつつあります。

ダメなEAは、ベンチに下がれば良いのではないかと思うようになりました。袋分けであれば、あらかじめ各EAで失う金額は上限が決まっていますので、財布全体にダメージを食らわされることは回避できますし。

前置きが長くなりました。

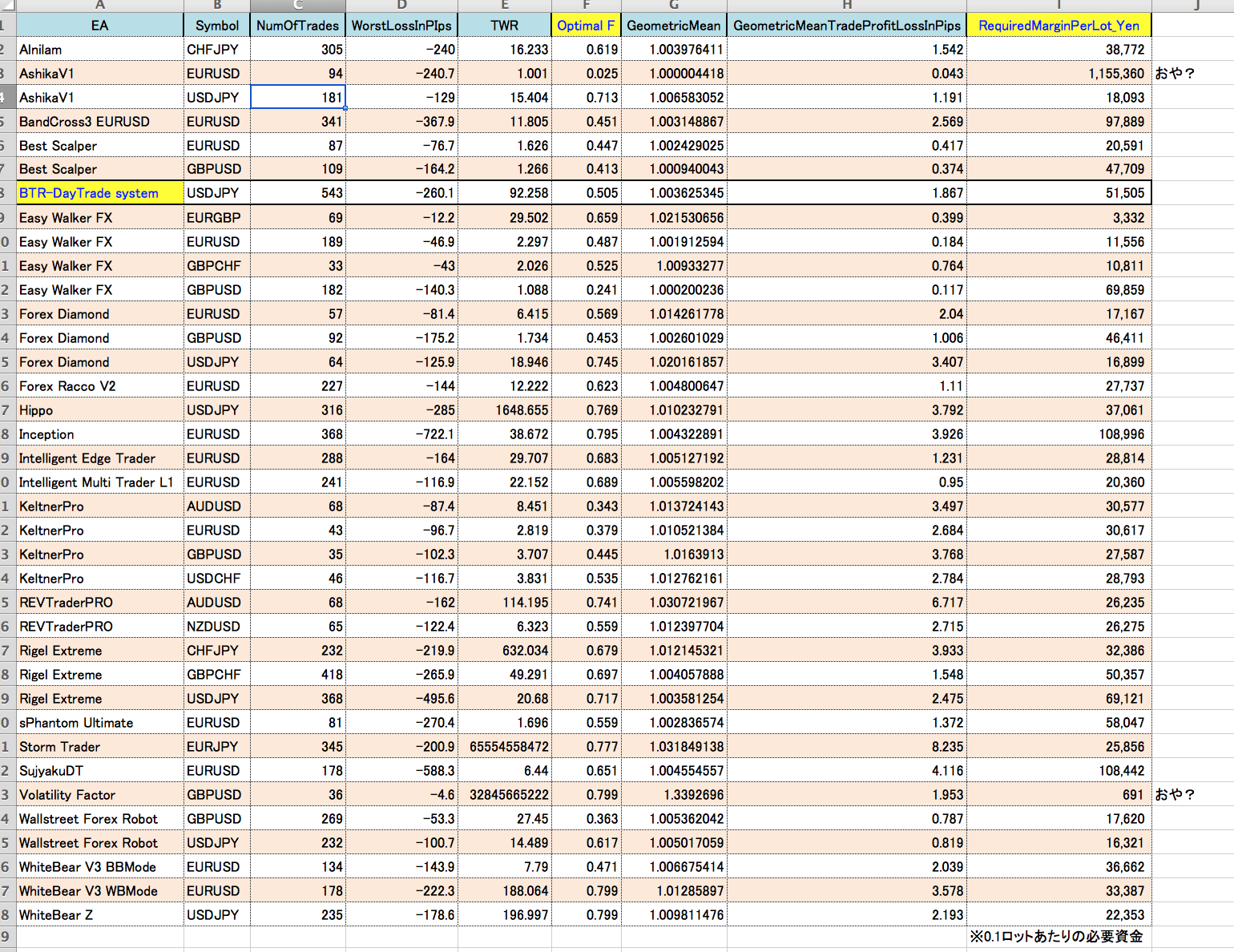

まず、2012/4/1を起点として、EA・通貨毎にオプティマルfや、EAの性能比較ができる(らしい)幾何平均を求めたり、1万通貨トレードするのに最適な資金量を算出しています。

※例によって、数値の保証は致しかねます

今回は、BTR-Day Trade systemに焦点をあてます。

なお、オプティマルf導出過程では、日ベースのトレード明細を用いています。

例えば、WhiteBearなどの複数ポジションを持つEAは、1ポジション毎のリスク値の調整は無理で、現実的には1トレードで評価すべきです。

よって、勝つときも負けるときも日ベースで計算すれば、ある程度複数ポジショニングも評価できるものと思っています。

また、オプティマルfが正しいのかどうか、当方は数学者ではありませんので、正確な判断ができないです。

しかしながら、書物を読み返し、例えばWhiteBearZのオプティマルfは0.8ぐらいとなっています。これは、オプティマルfで運用する限り80%のドローダウンがいつかやってくる事を示唆しています。で、最大損失を180pips、資金を22000ぐらいとしていますので、損失を出すとおよそ80%のドローダウンとなり、辻褄があっていることから、算出結果もそれなりに大丈夫なのかなと思っています。

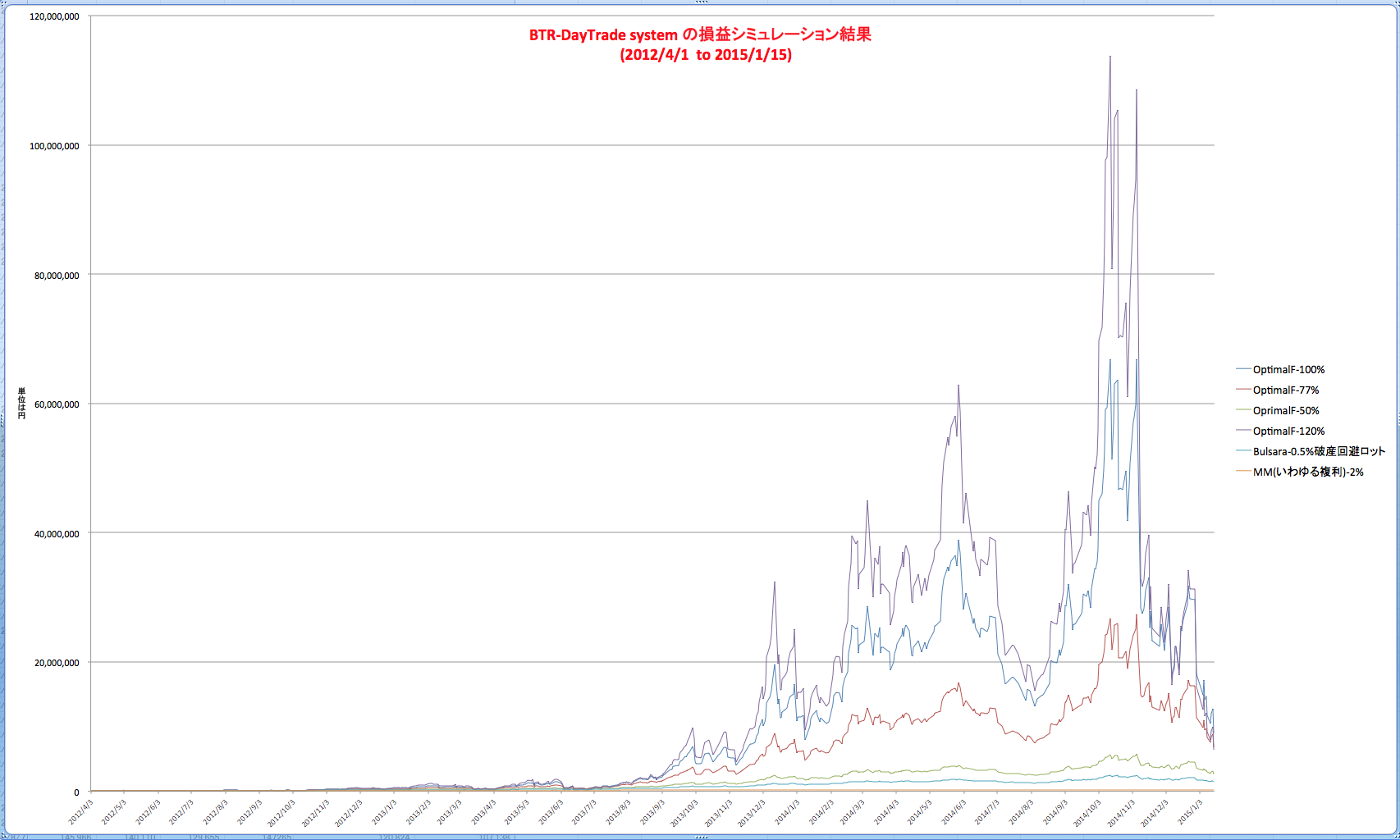

損益シミュレーション期間は、2012/4/1〜2015/1/15としています。また損益のシミュレーション方法は、バックテスト明細に対し、各マネーマネージメント手法を適用しています。

- オプティマルf (100%, 77%, 50%, 120%(最終的に100%fに負けるのが確認できた))

- バルサラの破産回避ロット (0.5%以下の破産確率となるロットを使用)

- よくEAに搭載されているMM機能 (2%複利として実行)

スタート資金を10万円として、損益シミュレーションしました。

一応、どの方法でも口座破綻まではいきませんでした。

瞬間的に口座資金が最大になったのは、オプティマルf120%で、1億円を突破しています。しかしながら、最終的にはオプティマルf100%に口座残高が負けます。

オプティマルf50%よりもバルサラ破産回避(0.5%)ロットの方が、より保守的でした。

こうやってみると、MM2%とかの複利って、資金が相当多くなければ、時間の無駄遣いのような気さえしてしまいます。

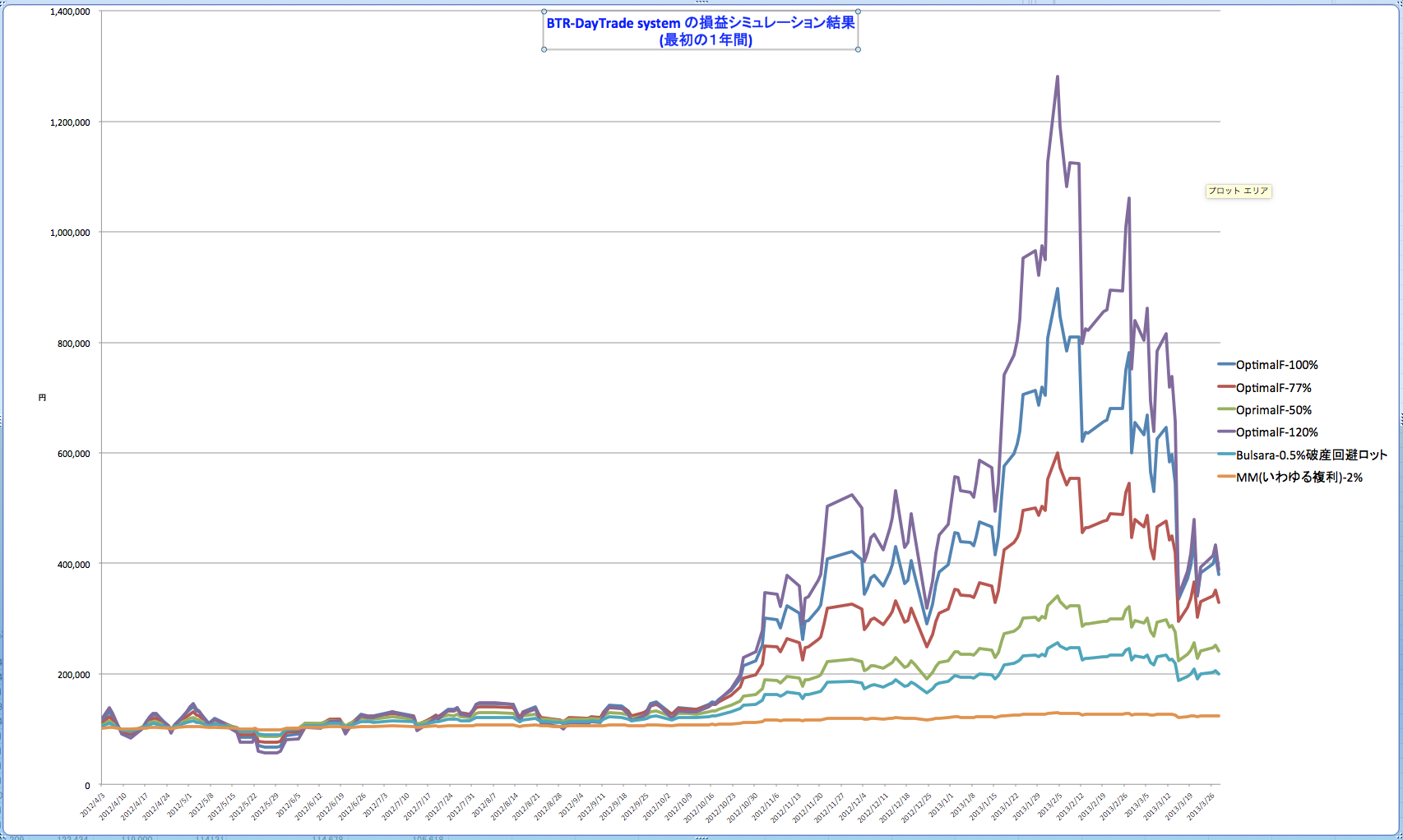

さらに、シミュレーション開始1年間の損益です。

やはり、オプティマルfの威力は凄いものがありました。

しかも、きちんと口座破綻を回避していますね。

10万円がこんな化け方をするなんて。。。

というわけで、これを見ていると大財布作戦より、袋分け作戦の方が良い気がしてたわけでございます。

また、カーブフィッティングや嘘偽りのない、テストデータがとても重要と再認識しました。