今日も平和な自動売買を送らせてもらえず、RigelEXのGBPCHFがそれなりのダメージをくらってしまいました。

くぅ〜、なかなか一筋縄では行かせてくれないですね。

ホント泣きそう。

それで、普段から気になっていたことで、RigelEXのリアルトレードとバックテスト結果って、そもそも一致するのかなと。

今日のRigelEXのトレードは、損切り自動イグジットのパターンで、結構際どいトレードをしていたので、リアルとバックテストの比較をしてみました。

結果としては、(今日のトレードの限っては)一致しました。

リアルトレード結果。

う〜ん、私が数ポジションを泣く泣く損切りしたりしていますが、結局自動イグジットで逃げました。

ちなみに、裁量カットより、自動イグジットの方がやり手でした。

バックテスト結果。

使用したヒストリカルデータは、実稼働ブローカーのもの。

リアルと同じところでイグジットしている。

これを見たかった目的として、バックテスト結果の数値を信じてもいいんだよね?というポイントを確認したかったです。

そもそもリアルとバックテストで全然違うトレードしていたら、信ずるところの根底から覆されてしまうのですが、まずは信じても良さそうですね。

というわけで、今後の目標として、下手に自動売買のポジションを構わないとしていますので、バックテストデータをより一層信じて運用していこうと思います。

それにしても、最近狙い撃ちされてるのでは?という勢いで負けていて、心がおれそうです。

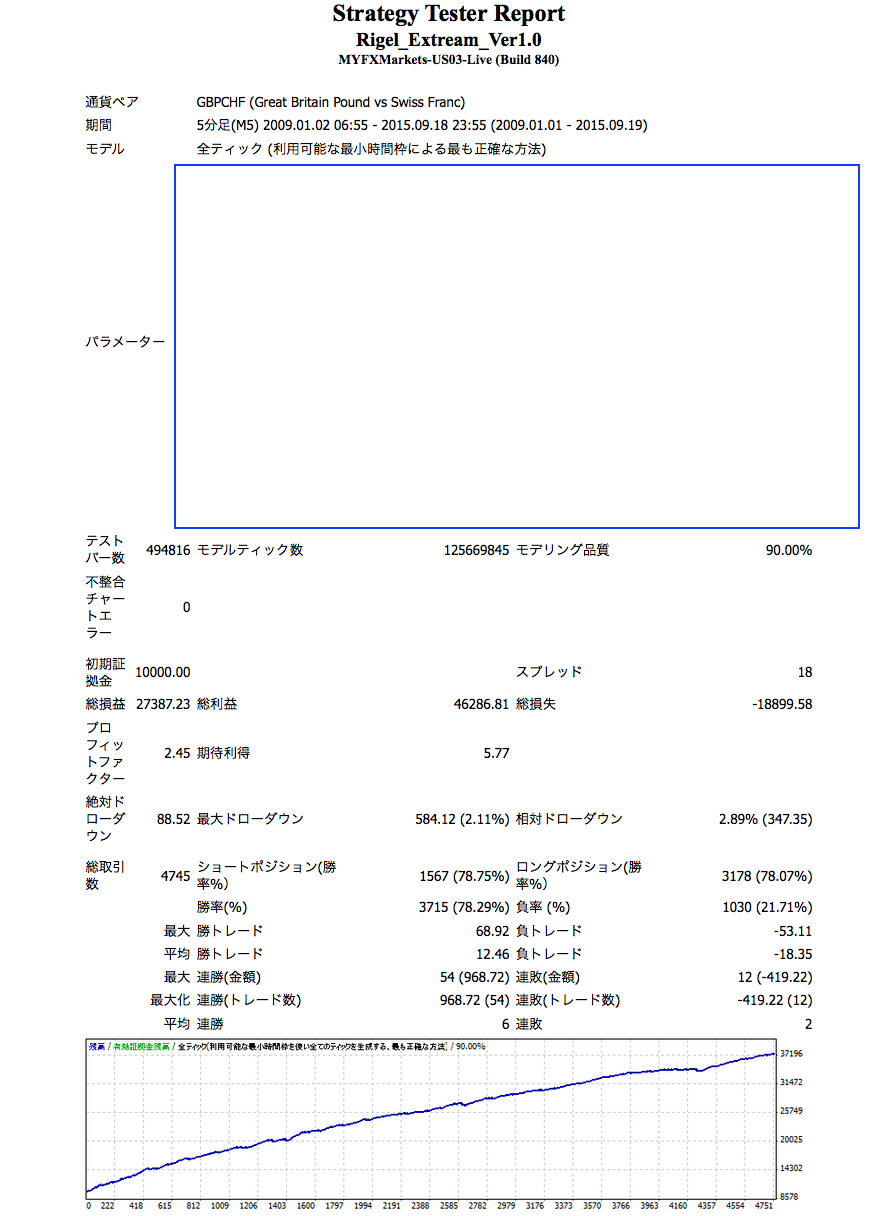

ご参考に、RigelEX GBPCHFのバックテスト結果。

完璧だと思うのですが。

これ以上の自動売買プログラムは、そうないはずです。

大丈夫。。。だよね。。。