最近、FXではやられまくりの状態が続き、若干心が折れ気味になっています。

ナーバスな状態だけを理由にする訳ではありませんが、MT4 EAの運用方針、特にリスク設定について全体的に見直そうと思います。

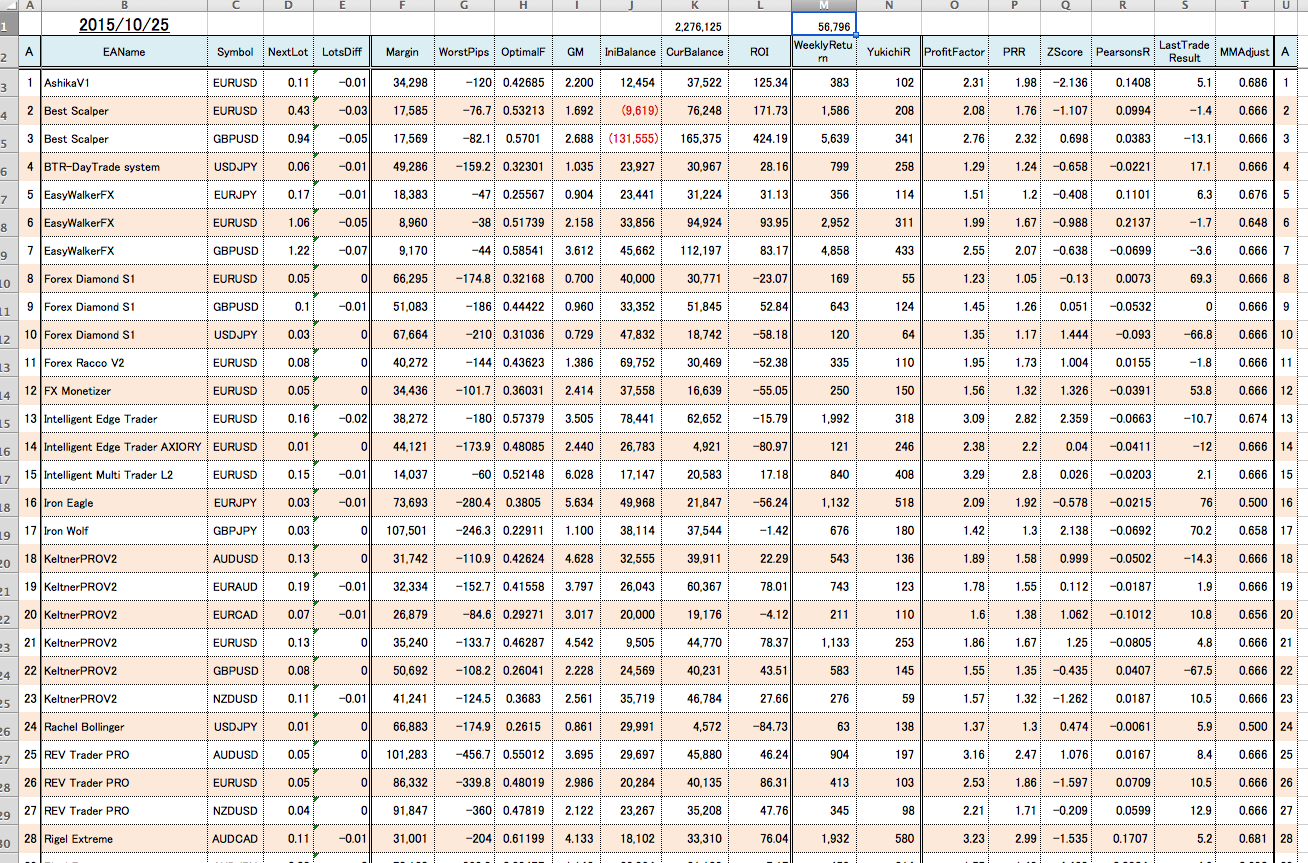

ここ数ヶ月は、ずば抜けたパフォーマンスのEAが不在となっていますので、全体的に統一感を持たせることにしました。

変更しないところ

- 最適固定比率(オプティマルF)をベースとした複利運用を実施

- 直前のトレード成績から、Zスコアと線形相関係数により、複利掛け率の補正を実施

変更するところ

複利運用では、掛け率を間違えるとオーバーリスクとなり、最終成績が劣後してしまうことから、

-

オプティマルfに対し、60%の補正を実施リアル運用期間が1年未満のEAで、統計値に算出しているバックテスト(最適化?)期間が10年未満のものバックテスト結果とリアル運用でのパフォーマンスの乖離が大きいもの

-

オプティマルfに対し、70%の補正を実施フォワード期間が1年以上のEAで、十分なフォワードサンプルから、(必ずしも良いとは限らないが)EAの性能が計測できているものバックテストを10年分程度実施していて、殆どの期間で同等なパフォーマンスを発揮しているもの

やっぱりやめた。もっとシンプルに。

-

原則、オプティマルf に対し、66.6%の補正を適用する (2/3f作戦)

-

バックテスト結果と、フォワードトレード成績の乖離が著しい場合、50%の補正をオプティマルfに対して適用する

このような感じで、若干アバウトではありますが、リスクは控えめ運用に切り替えていこうと思います。

億万長者への道は遠く険しいですね〜。。。