最近バージョンアップしたらしい、RR Hippo。

私は今年の運用から、このEAの運用をとりやめていましたが、さてV2になったことでどうなのかチェックしてみました。

チェックしてから気付いたのですが、前バージョン(以後、V1と表記します)とV2との比較をしていなかった。。。orz

ぶっちゃけV1の運用は、資産成長の妨げになる要素が多かったと思います。

- MAXポジション数が4で、エントリ数が分散することから資金効率が悪い

- 平均利益が10数pipsに対して、最大S/Lが100pipsでした。これも想定するダメージが大きいので、資金効率が悪い

- 販売前の公式バックテストにおいて、一度もMAXドローダウンの実績がなかったが、いざフォワードさせてみると、速攻でMAXドローダウンした。ので、精神的にやられまくった

で、V2ですね。

コラボで実現! Ririyのトレンドフォローの骨格にRaccoのフィルターを融合!

–

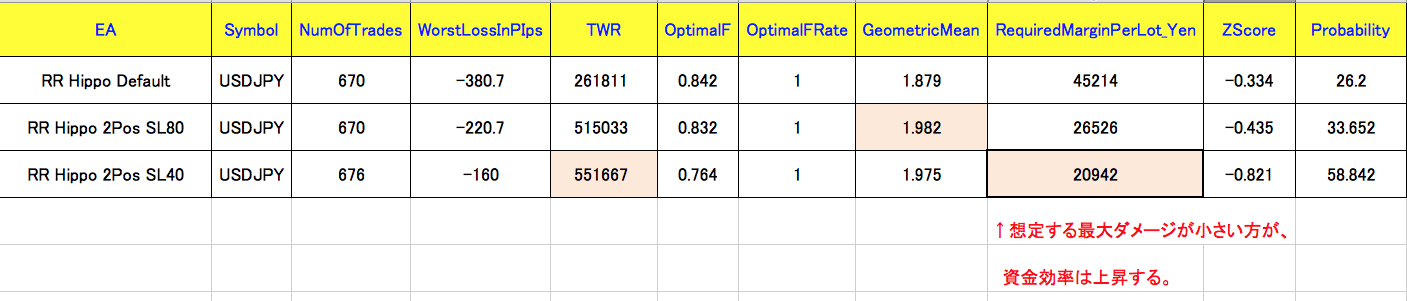

今回のチェックでは、V1と比較していないので、絶対評価になるのですが、次の統計値となりました。

なおパフォーマンスチェックでは、次の3パターンでパフォーマンスを確認しています。

- 標準設定 (Max4ポジ、 S/L 80pips)

- カスタム設定1 (Max2ポジ、S/L 80pips)

- カスタム設定2 (Max2ポジ、S/L 40pips)

まずは一般的な、単利ベースのパフォーマンス統計値。

当然のこと、標準設定がベストパフォーマンスを弾きだします。多少なりともそうなるようにEAが設計されているのかもしれません。

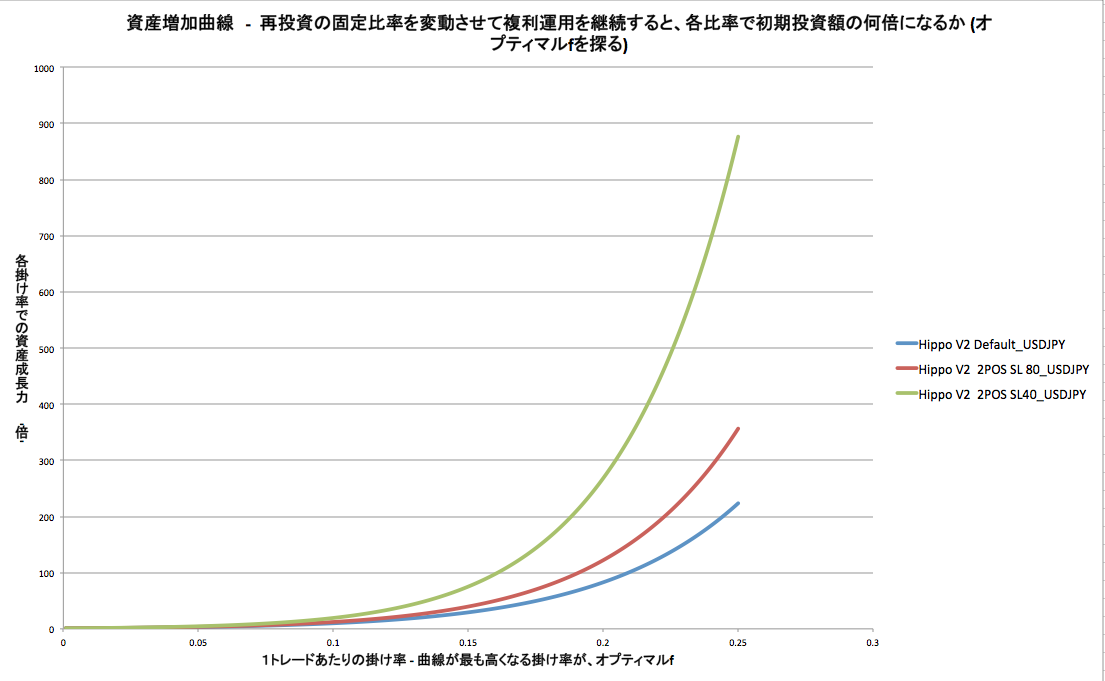

で、ここからが資金効率の問題。

ごく当たり前のこととして、例えば0.1ロットでトレードするには、一体幾らを目安とすれば良いかを考えた場合(複利で)の話です。

EAのバックテスト結果には、この概念がまず無いですよね。単純にプロフィットファクターや、勝率でEAの性能が語られますが、賭けるおカネが置いてけぼりになります。

で、その問題に対して、複利運用のベースモデルとしてオプティマルfを採用していて、最大損失を基準にリスク値を計算して複利運用します。

複利ベースでは、MAXリスク値が小さく(これは利益に対する相対値)、ポジション数のバラつきが小さくなる運用方法の方が、最終パフォーマンスが良くなります。

(これは、私の経験上。数値でもそう出ることがかなり多いです)

というわけで、先ほどの単利のパフォーマンスチェック順の逆転が起きます。

つまり、2pos S/L 40pipsの設定が最終パフォーマンスが最も良くなる可能性を示しました。つまり想定では、最もお金が増える結果を得ます。

数値グラフでみると次の通りです。

※私が実際に運用する際の複利掛け率(25%ぐらい)で、グラフを区切っています。

というわけで、最近チェックする他のEAと同じように、Hippoでも

- Maxポジション数は少なめに

- リスクリワード率は、リスク側を大きくしすぎないように

これだけで、数値上は複利運用に適したEA設定になるようです。

話をもどして、結局Hippo V2の運用はどうしようかな〜。

バックテストのGM(幾何平均)は1.9ちょっとでしょ。本当にこんなにでるのかな〜。

1.9っていったら、私が計算した限りでは、SilverCoyoteとかBestScalper相当でしょ。でも、トレード頻度が少なそうだな〜。

公式フォワード上は、4月は1度もエントリーがないな〜。

う〜ん。

お試し金額で行かせていただこうかな。