現在、地道ながらもCFD-NK225取引を継続しています。

先日、大きな犠牲とともに、オプティマルfの算出ができるようになりました。

これを活かさない手はないわけで、早速CFD-NK225取引にもオプティマルfによるマネーマネージメントを導入しようと思います。明日から。

さて、CFD-NK225は昨年2014年末で販売終了となったデイズリッチ225(寄り引けの取引)と、ナイトリッチ225(2月末で値上げだそうです)で実施しています。

実態としては、デイズリッチ225のみの稼働状況で、スイスフランショックの余波やらQE開始やらを警戒し、オーバーナイト取引となるナイトリッチ225はお休みしています。

デイズリッチ225の製品パッケージには、過去の取引データが含まれていましたので、それを元にデイズリッチ225のオプティマルf、つまり最終損益が最も高くなり、かつ複利運用をしても破産しない掛け率、掛け金を算出しました。

※危険すぎるので、鵜呑みにしないようにお願いいたします。

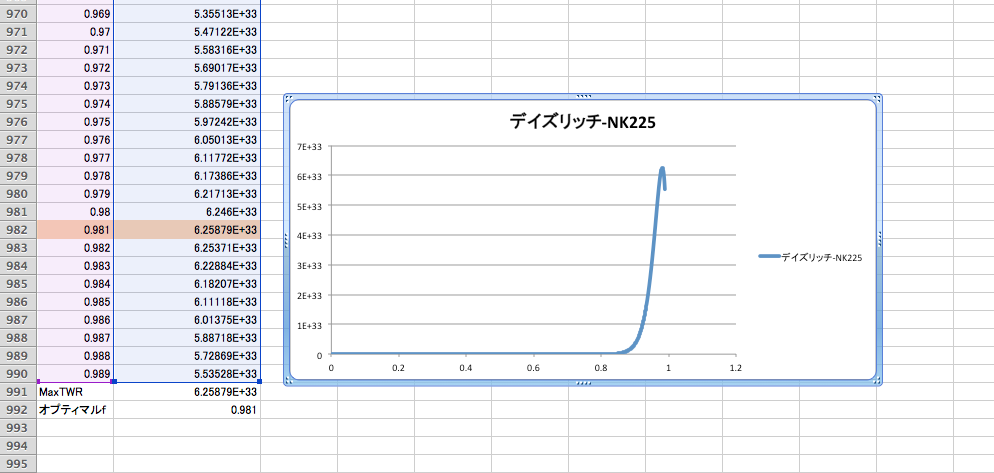

オプティマルfの算出結果は次の通りです。

んーー、オプティマルf = 0.981だそうです。

つまり、ある瞬間の最大損失が98.1%の掛け率でいくと、破産せずに最終損益が最大となるようです。

んーー、いやな予感、いや妄想劇場になりそうな感じですね。

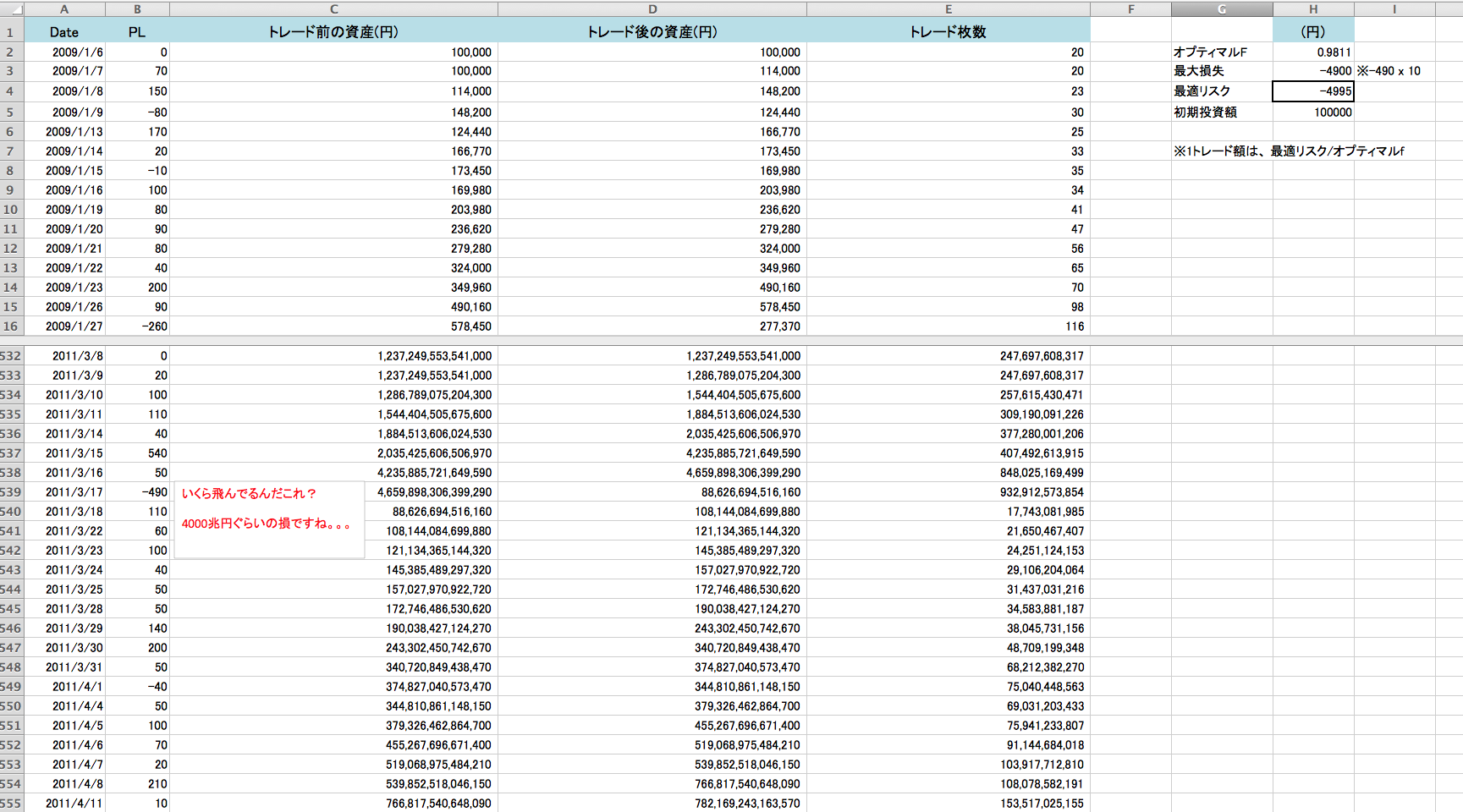

次に、損益シミュレーションです。初期投資額を10万円として、6年程度のシミュレーションをしています。

デイズリッチ225のテストデータによると、最大損失は490円(日経平均先物の値動き)だそうです。

これをCFD1単位、つまり490 x 10で換算すると、最大損失は4900円となります。

オプティマルfと最大損失がわかりましたので、1枚当たりのトレード金額を算出します。

これは、”最大損失÷オプティマルf”で算出できます。

結果としては、1枚当たり4995円が必要額となります。(実トレードでは、証拠金が必要となります。今回は、証拠金0円とした場合の妄想劇場です)

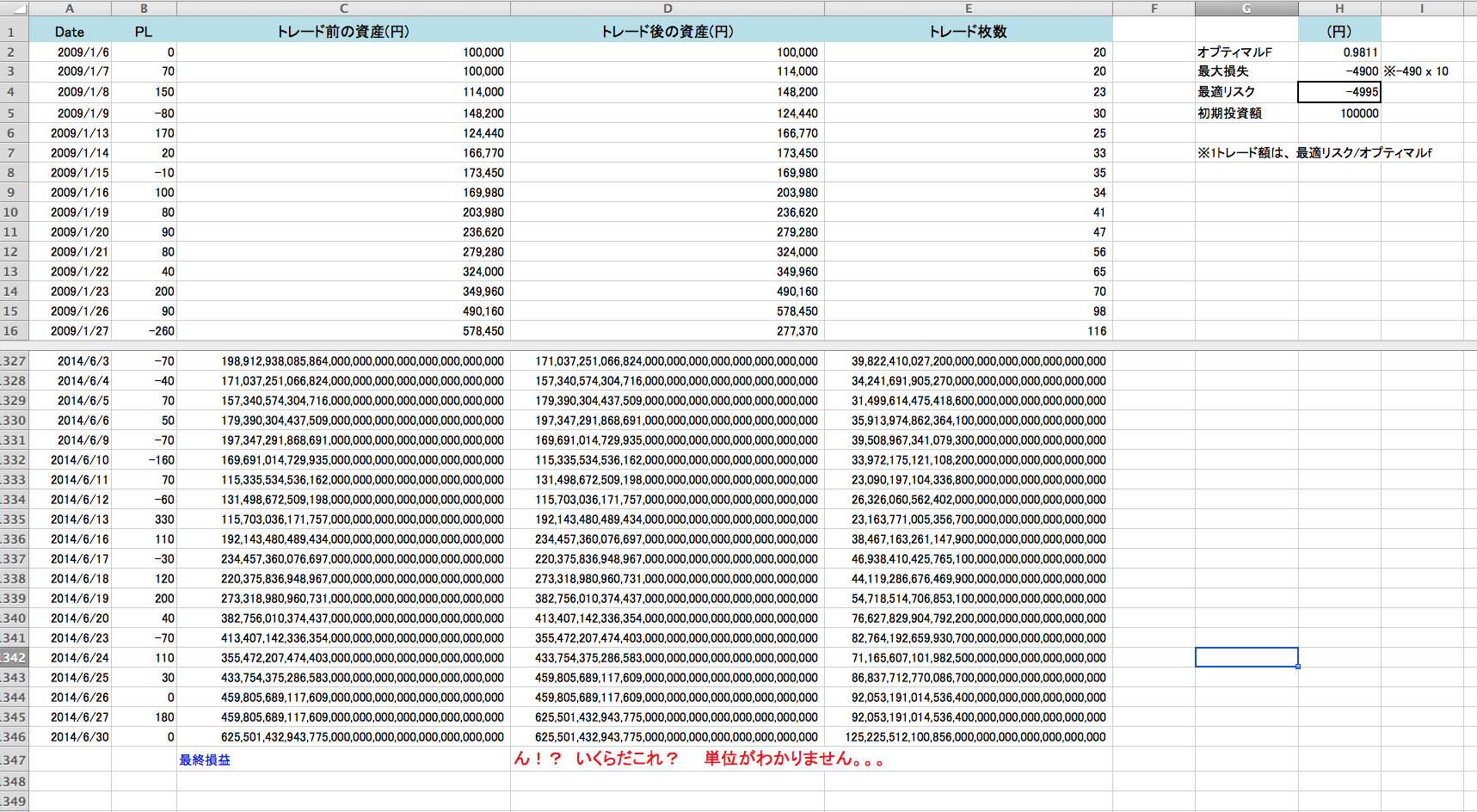

資産の増加が凄まじいですね。ちなみに、最大ドローダウン時の損失は、4000兆円ぐらいと算出されました。

(損益シミュレーションのピクチャのなかに、”1トレード額は、最適リスク/オプティマルf”という記述がありますが、誤りです。1トレード額は、最大損失/オプティマルfが正しいです。修正の手間が、、、すみません。以下、同じ誤りが続きます。)

最終損益です。もう単位不明です。

まあ、実際にはこんな大きな金額で、トレードさせてくれないでしょうね。

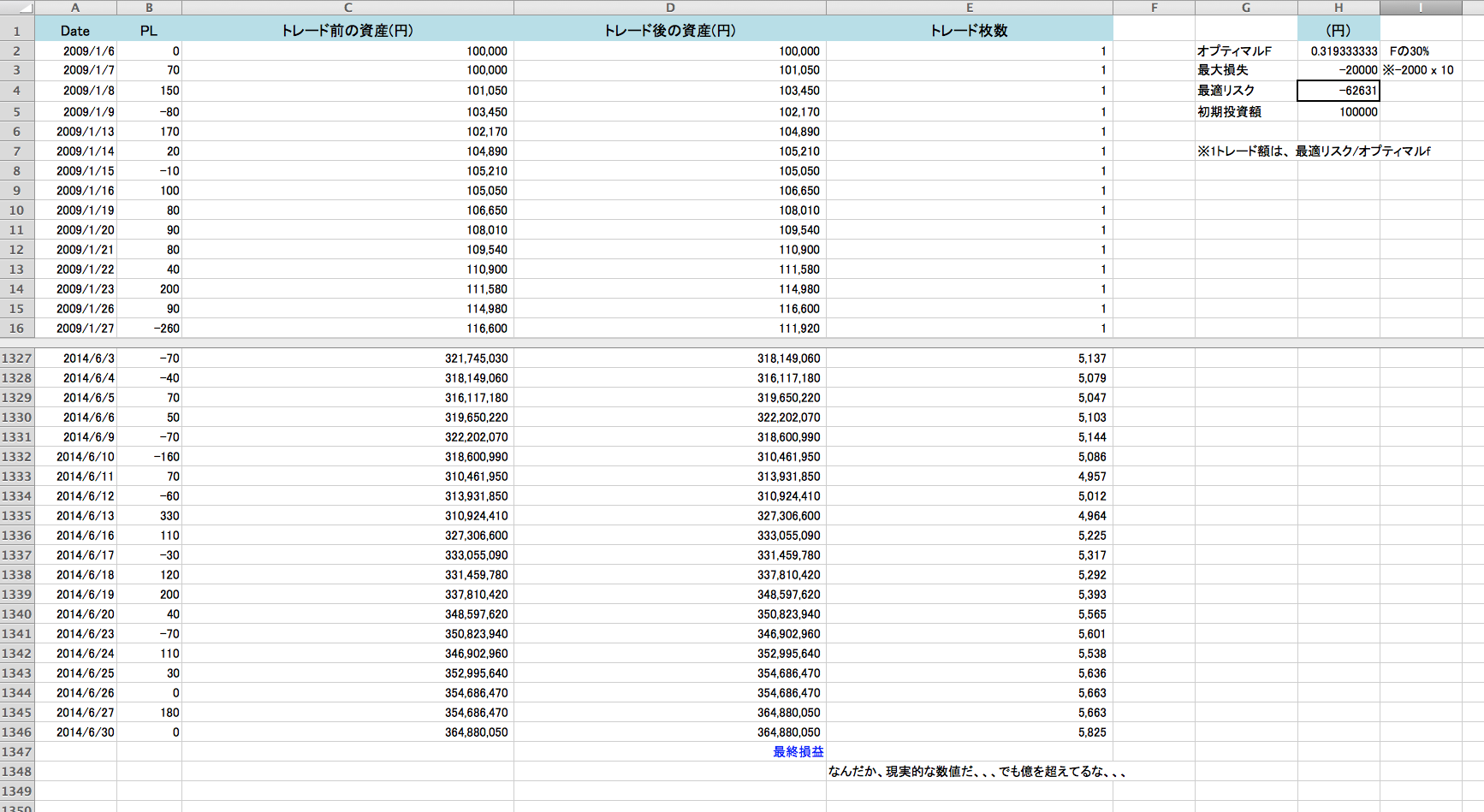

もう少し現実的なせんの場合もシミュレーションしてみました。

まず最大損失を2000円(オプティマルfは最大損失に敏感に反応します)とし、オプティマルfもフルFではなく、30%Fとしました。

初期投資額を10万円として、先ほど同様にシミュレーションです。(-490円のポイントを-2000円としています)

結果です。

落ち着く桁数です。

最終損益は、億を超えてはいますが、先ほどの場合に比べると現実的ですね。

–追加更新–

損益計算は、小数点以下ロットありで 計算してしまっていますね。誤りでございます。今日はグダグダですね。申し訳ございません。

複利恐るべし。

以上、。。。妄想劇場でした。