昨日に引き続き、日経225先物取引の売買シグナル算出ソフト、デイズリッチ225(2014年末で販売終了)のオプティマルfを計算してみました。

今回は、トレードに際し、口座破綻無く最終損益が最大となるリスク値を算出するオプティマルfを、フォワード成績に対して適用しました。

昨日のオールバックテストベースの試行では、オプティマルf = 0.981(1トレードあたり98.1%のリスクまでOK)という途方もない数値がでていました。

しかしながら、肝心となるフォワードでの成績はどうかが気になるところ。

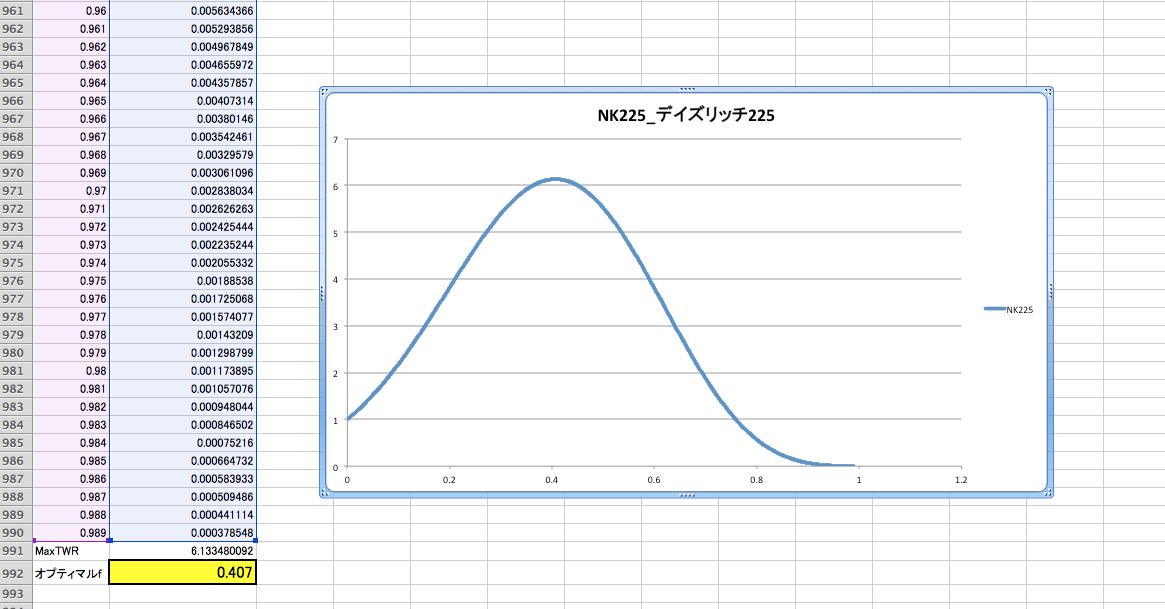

そこで、フォワード期間となる2014/8/1〜2015/2/4のデイズリッチ225の取引結果をもとに、オプティマルfを算出しました。

結果としては、下記の通り、オプティマルf = 0.407となりました。 (数日分データの抜けがあるので、ご参考値です)

バックテストベースの値から半減していますが、極めて優秀な成績と思います。フォワードで通用しているということですし。

統計上の話とはいえ、1トレードで40%のリスク値を許容するとは、なかなかです。

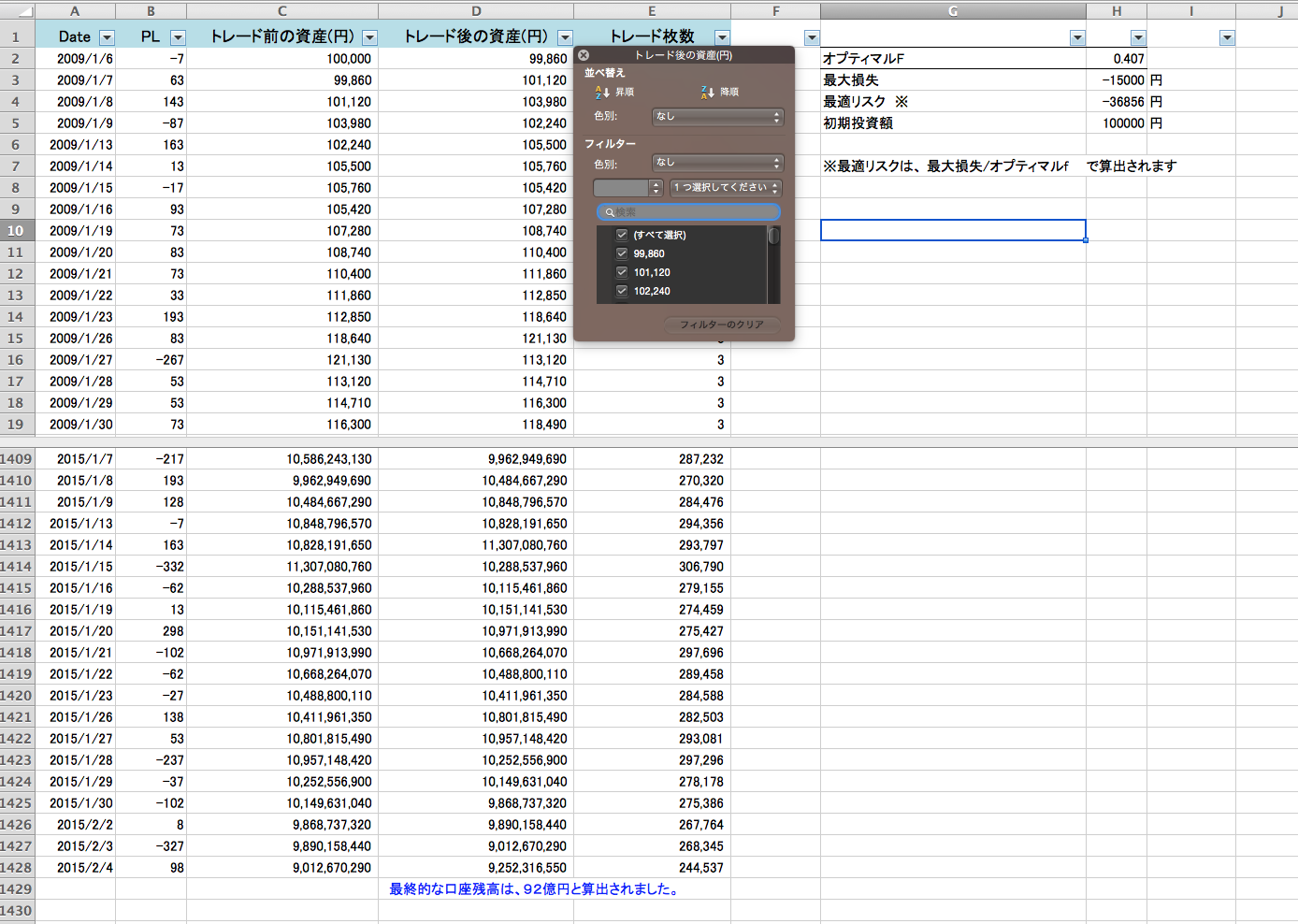

続いて例のごとくCFD-NK225を想定して、損益シミュレーションです。

デイズリッチ225のバックテスト開始期間2009/1/6〜フォワード期間までを通して、オプティマルfのリスク値に従い、複利運用した場合を想定しています。

初期資金を10万円として、複利運用開始です。

※ CFDスプレッドの考慮あり(1トレードあたり、7円引き)の結果です。

結果として、想定通り口座破綻なしです。

また、妄想劇場的な最終残高となりました。

MAサイン225 2014版の時はボロボロだったけど、デイズリッチ225は行けそうかな。

今日は大きめに負けたけど、、、