自作のストラテジの複利成長率が伸びない状況を打破すべく、そもそもどのような損益設計にすると、複利成長率≒幾何平均が向上するのかを確認します。

ラルフビンスさんの書籍から、おおよその答えは知識としてあるのですが、実際に数値でみてみることにします。なお、複利手法は、最適固定比率(オプティマルf)を用います。

※素人の見解ですので、(そしてまた時々やってしまうように)過誤がある可能性があります点、ご了承ください。

結論から言うと、複利成長を加速させる売買スタイルの損益設計は

- 利益設計:可能な限り各トレードのバラツキを抑える

- 損失設計:最大損失を一定とするならば、各トレード間のバラツキがあっても良く、勝率が劣後したとしても可能な限り小さく抑えるべき

確認方法は、利益・損失を固定:変動させたパターンと、利益のバラツキ具合を変えたバリエーションでテストしました。

各試行は次の通りです。

複利シミュレーション各試行の概要

| No | 利益設定 | 損失設定 |

|---|---|---|

| 共通事項 | 各試行の利益と損失の各合計は、同じである | 利益:500、損失-250としている。プロフィットファクター2.0 のケース |

| 試行01 | 固定 | 固定 |

| 試行02 | 固定 | 変動(さらに他試行に比べて勝率が劣後する) |

| 試行03 | 変動 | 固定 |

| 試行04 | 変動(バラツキ大きめ) | 固定 |

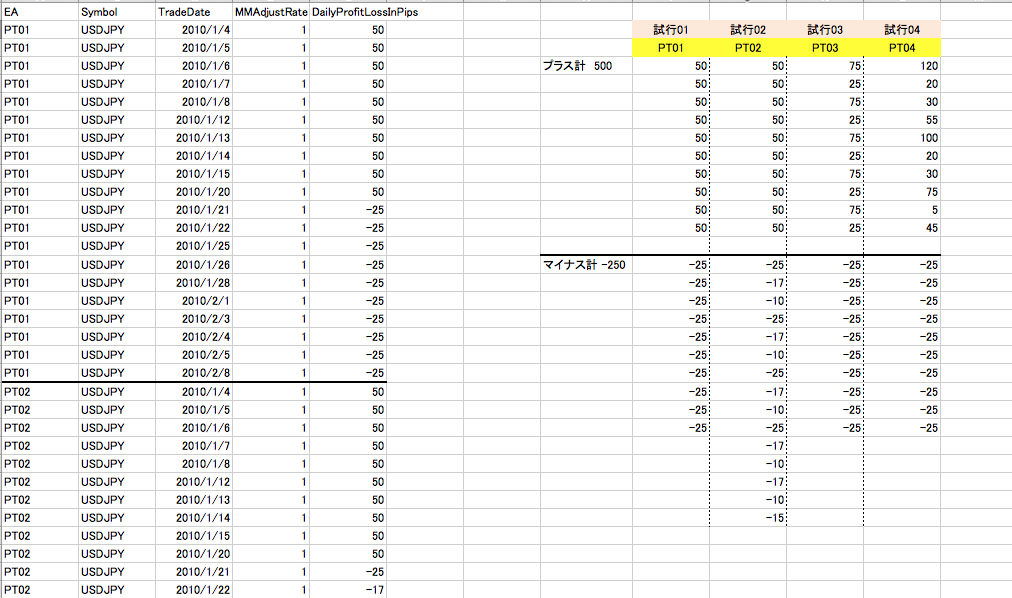

各試行のテストデータ(数値は、pipsをイメージ)::

右側の表もどきを、縦の列でみると、各試行のデータ列です。

利益は500(pipsのイメージ)、損失は-250としていて、どの試行も合計値は同じです。

複利損益シミュレーション結果::

グラフの高さが一番高いものが、複利運用した場合に、最も資産が増えた試行になります。

今回の試行では、試行2(PT02)が最も高い資産曲線を描きました。

許容掛け率も、(掲載は省略しますが、1トレードあたりの複利成長率も)試行2が最大でした。

というわけで、試行2は他の試行よりも勝率が劣るものの、損失を変動的に小さく抑える努力で(損失のMAXと合計は他の試行と同じ)、統計的に算出される許容掛け率が上昇し、最終的な資産増加率が最も大きくなりました。

今回のテストでは、各トレードが20数回程度の試行でしたが、複利運用でトレードを重ねていくと、最終的な資産額に莫大な差を生じます。

自作のストラテジの問題点は、利益のバラツキが大きい点だな。

多くても2点ぐらいで、ガツガツと決済する方が良さそう。

この結果を踏まえ、私が運用しているEAを改めて見てみると、KeltnerPROやVortexTraderPROって良くできているな〜と思いました。。。