白黒はっきりさせたかった、、、

『KeltnerProをOptimalFで複利運用する場合、MAXポジション数の大小で、結局どっちが稼ぐの?』

先日から稼働を開始した、KeltnerPro EUR/CADで確認しました。

現在運用中のものは2ポジ設定。比較対象は3ポジ設定です。

全ての通貨ペアでそうなるとは言えませんが、結果的には、オプティマルfで複利運用する場合は、2ポジ設定の方が稼ぐ結果になりました。

うんちく::

オプティマルfは、最大損失の関数と言えると思います。

各トレードでは、1トレードあたりの最大損失を想定したリスク運用をすることになります。2ポジなら2ポジがS/Lにかかった場合を想定し、3ポジなら3ポジがS/Lにかかるものとして、リスク値を設定します。

複数ポジションを建てるEAの場合、各トレードで建てるポジション数にムラが生じ、全力で行く場合とそれより少ないポジションの場合がありますよね。

そんなムラがありながら、各トレードでは必ず最大リスクで構えます。

ということは、ポジション数が増えるにつれて、潜在的に資金効率が落ちていくことが想定される訳で。

それが今回のもしかしてにつながっています。

まずは、単利のパフォーマンスを見ていくと、ポイントは当然何pips稼いだかですね。

(検証期間やスプレッド条件はもちろん揃えています。期間2010/1/1〜2015/9/4)

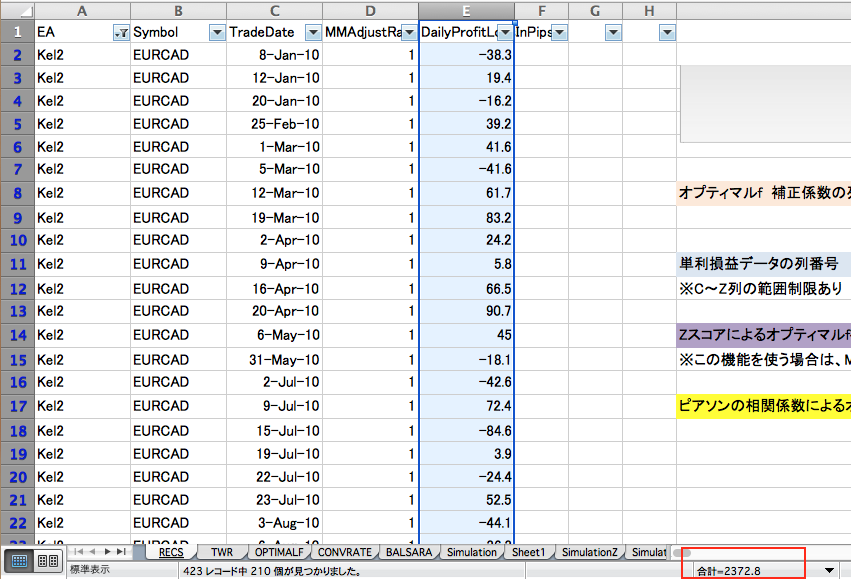

2ポジ設定:

合計で+2372.8 pipsです

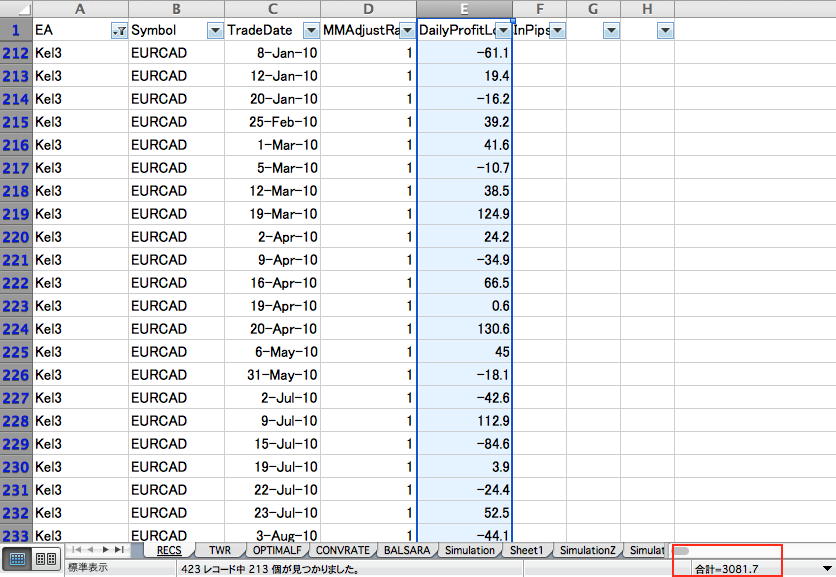

続いて3ポジ設定

合計で+3081.7pipsです。

というわけで、3ポジ設定が2ポジ設定を余裕で上回っていますね。

3ポジ設定の方が、30%程多い最終利益です。

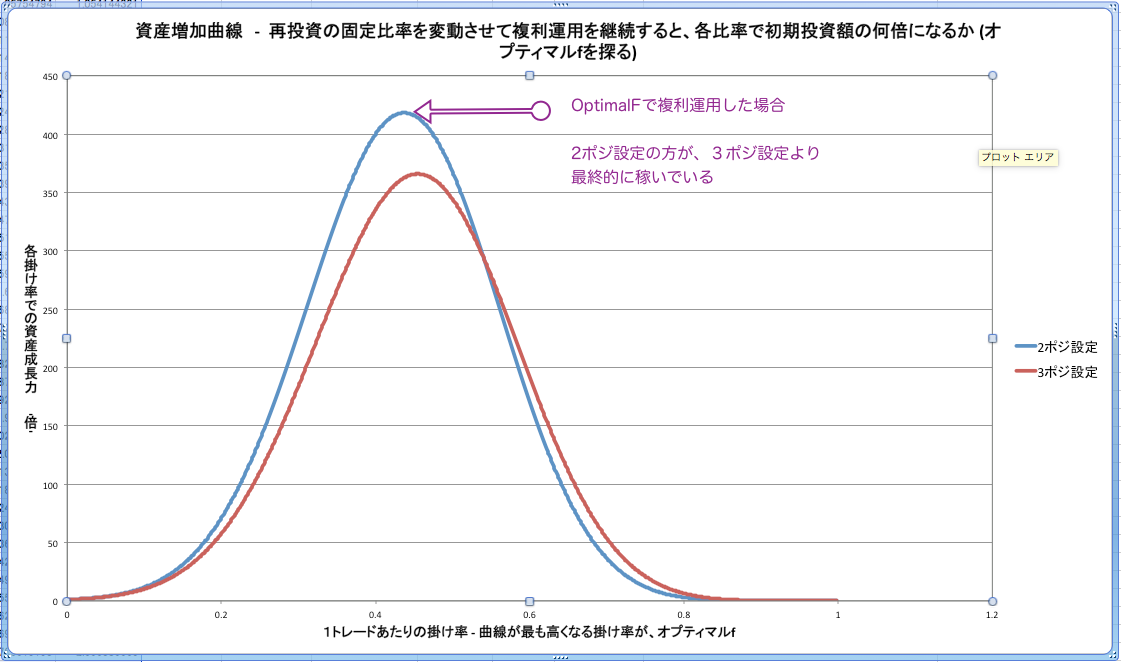

これが、OptimalFベースの複利になると。。。

最終残高は、2ポジ設定が3ポジ設定を上回ります。

元手が10万円だとすると、5年ちょっとの複利運用で

・2ポジの最終残高: 4182万円

・3ポジの最終残高: 3658万円

となりました。

集計単位をクローズ日ベースとしている為、各試行でトレード数に微妙な差異がありますが微々たる影響のはずです。

結局のところ、想定する最大損失の差と、トレード毎のポジション数のムラによる利益損失のバラツキの差で、2ポジ設定の方が3ポジ設定の幾何平均(GeometricMean:平均複利成長率)を0.1%上回りました。

たった0.1%の差ですが、これが5年の歳月を経て210回ほどのトレードをこなすと、最終資産にして元手の50倍ほどの差を生んだということになりました。

最近、そんな気がしていましたよ。複利なら資金効率をあげるようにしないといけないんじゃ、、、

あ〜〜すっきりした。

単利の考え方が強かった時代のEA設定で、複利運用に突入しているので、改善の余地がいたるところにありそうです。

資金効率、、、奥深い。。。

というわけで、KeltnerProのバックテストを少ないポジションでやり直しています。

時間はかかりますが、テスト結果をみつつ、運用を切り替えていこうと思います。

主力のEUR/USDとか、今4ポジ設定なんだよね。。。