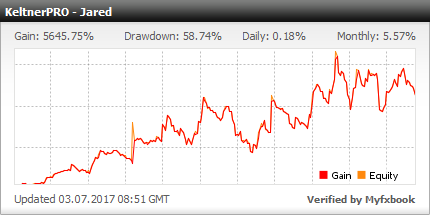

昨日の続きで、私が運用しているなかでも大本命級の主力、KeltnerProのEUR/USDについて複利パフォーマンスチェック。

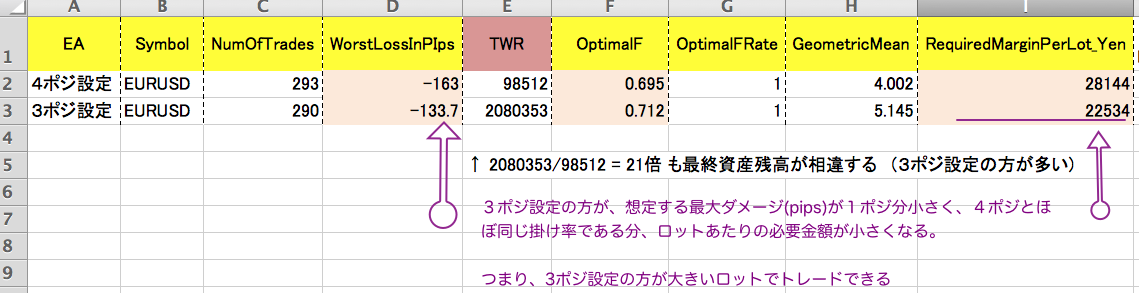

OptimalFで複利運用する場合に、3ポジ設定と4ポジ設定(現在こっち)のどちらが最終的に稼げる可能性があるのかチェックしました。

※※※

3ポジデータは昨日(2015/9/13)に取り直しましたが、4ポジデータは2015/3のもので古いです。

また、両テストでスプレッド条件が相違して、4ポジ設定が不利になっていますので、条件を近づける為に、4ポジトレード結果に対しては1pipsずつの嵩上げをしています。

KeltnerProのバックテストは、アカウント制御機構の影響で時間がかかる為の措置です。5年分のテストで、実時間にして丸1日要します。

※※※

結果がこれです。

(テスト期間 : 2010/1/1〜2015/2いっぱい)

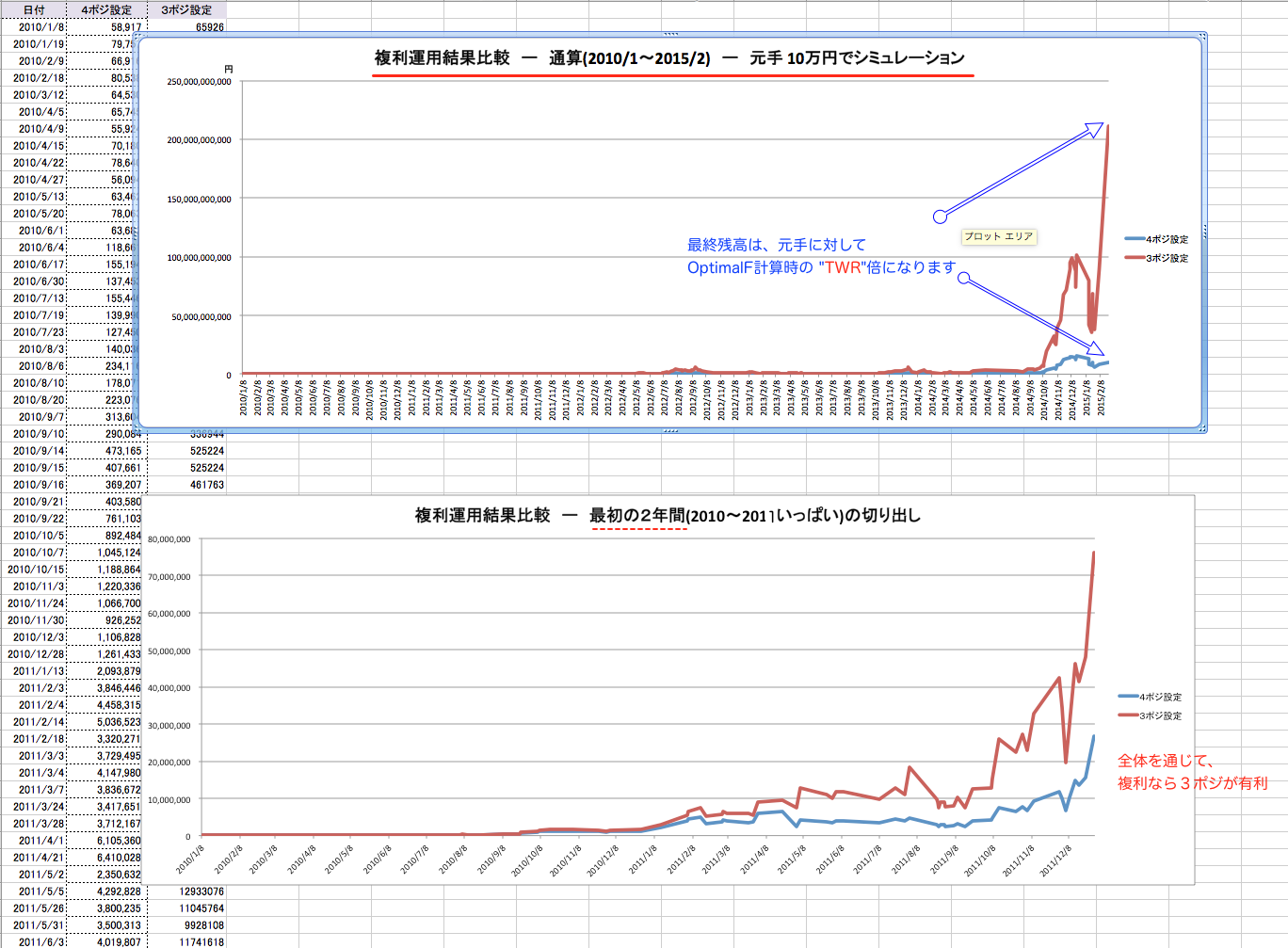

5年も時間が経過すると、勝負にならないですね。

3ポジが圧勝です。

最終資産残高の状態で元手に対しては、1桁 x 2倍の差が(“TWR”の差です)が生じました。

複利運用の最適な掛け率(OptimalFの場合)は、どちらも70%ぐらいですね。

ですが、やはり各トレードでエントリポジション数にムラが生じる可能性が高い、MAXポジションが大きい設定では、資金効率が明らかに落ちているようです。

10万円を元手にした損益シミュレーションはこのようになります。

複利運用ですので、最後の方の資産カーブがえぐいことになりますね〜。

グラフの数値単位は、(円)ですので、、、、10万円が最終的に2000億円ぐらいになってますね〜

あはは、、、

というわけで、念のための4ポジテストをリランすることなく、KeltnerPro_EURUSDの実運用を3ポジに設定に切り替えます。

私が運用している、KeltnerProの他の通貨ペアについても、バックテストでパフォーマンスを確認後、順次ポジション数設定を切り替える予定です。

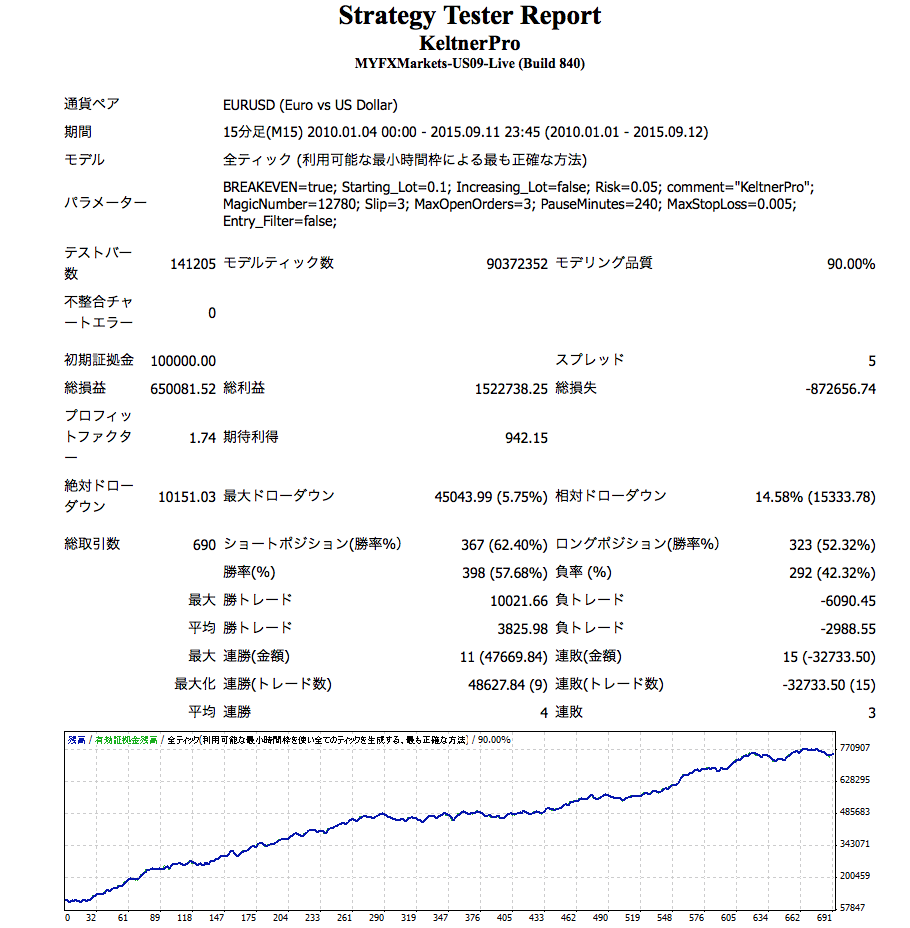

ちなみに、3ポジ設定のバックテスト結果は、こんな感じになりました。(単利設定です)

—