BTR-Day Trade systemについて、資金効率の面から見直しをしてみました。

先日のシロクマさんの件から、もしかしてS/Lを小さくした方が複利運用での大きな最終残高が望めるのでは。。。と思いまして、確認です。

ちなみに、本年もBTR-Day Trade systemで運用しようと思っていましたが、思うところがあり保留していました。

結果的にはS/Lを標準の100pipsから、30pips程度に抑えた方が、資金効率が向上し、勝率が落ちようが結果的に大きく稼げるようです。

バックテスト確認では、30pipsのS/Lにて1日に2往復ビンタをくらうことがあったようですが、まあそれに耐えれればね。

実運用に際しては、私は20%程度の掛け率を選択すると思います。

その20%の掛け率では、S/L30pipsの方が、S/L100pipsに対して、6年程度で 約7倍大きく稼げる計算結果でした。

ので、今日からBTR-Day Trade systemを稼働させます。

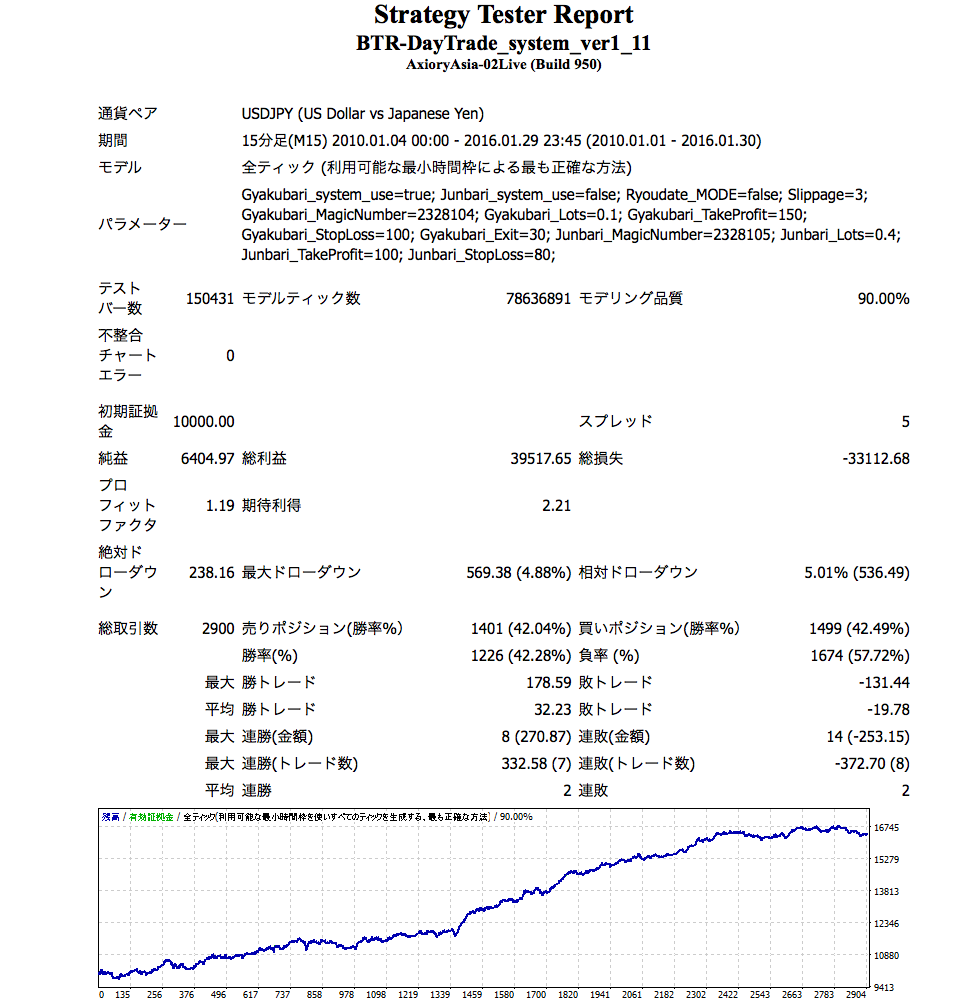

バックテスト結果。

S/L 100pipsの標準設定。単利。

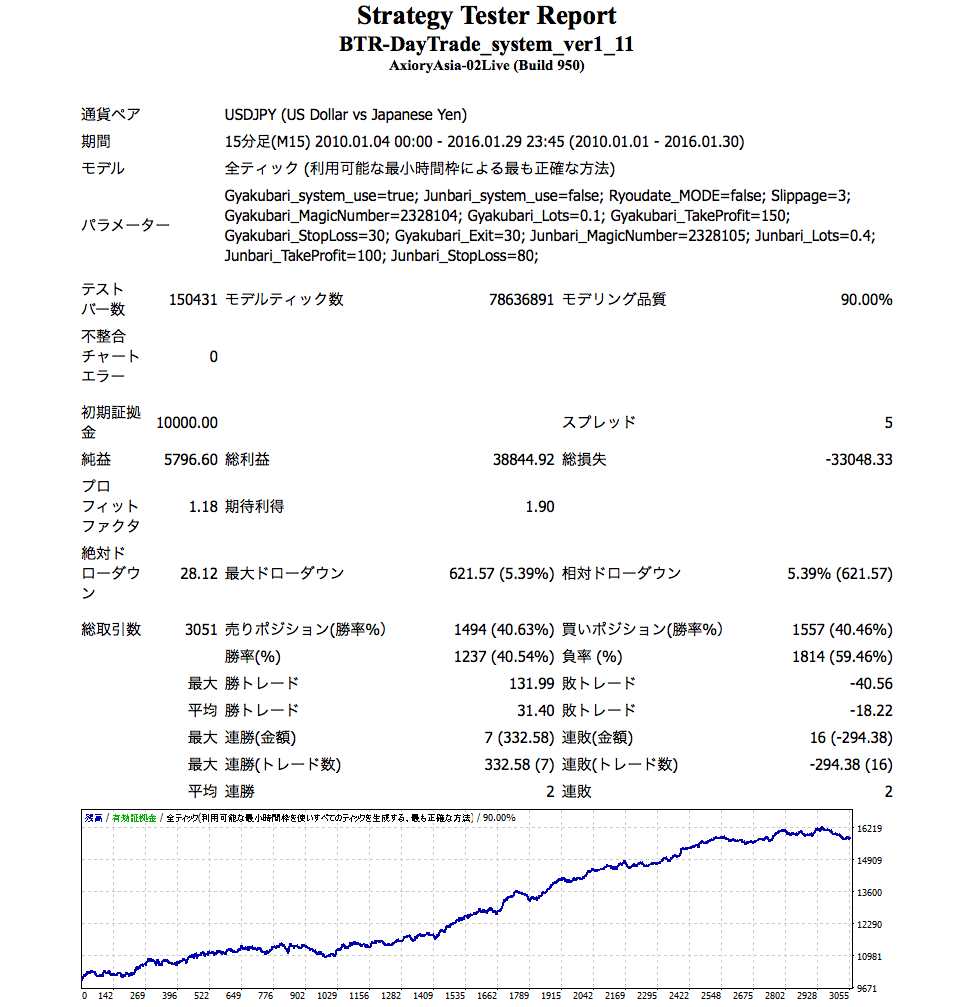

バックテスト結果。

S/L 30pipsのもの。単利。

S/L 100pipsのものより、期待値や勝率、最終利益が劣る結果ですが、単純に考えると、S/L値設定が1/3程度ですので、(解釈にもよりますが)資金効率が3倍に向上しますよね。

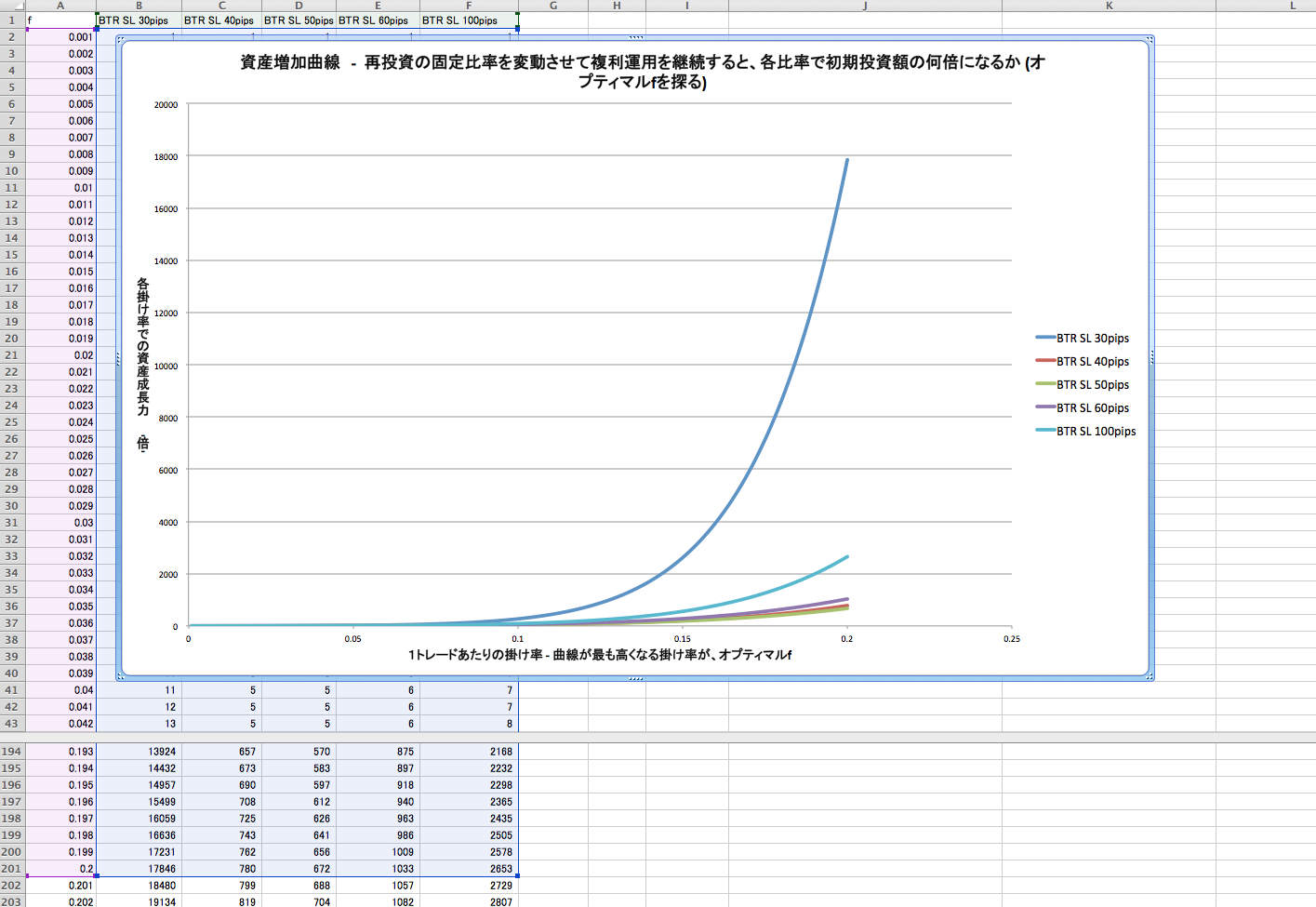

で、OptimalFでの複利計算。

掛け率20%までの、最終資産グラフ。

S/L 30pipsがずば抜けて良い結果。

続いて、100pipsのものですね。

30pipsのものが良いのがたまたまなのか、少し怪しい。

全体の計算結果。

1日毎に成績を集計して計算しているので、想定S/Lが1日最大XXpipsとなっていますが、1トレード毎に運用ロットを見直せるのであれば、標準のS/Lから小さくなるにつれて、複利運用成績が向上しそうな予感がします。

なんだかんだと負けやすくはなるのでしょうが、S/LをおさえてBTR-Day Trade systemを稼働させみます。